Chuyên mục khác, PHÂN TÍCH CƠ BẢN

[HAH] Khó tăng trưởng mạnh, lợi nhuận đạt đỉnh. Định giá hợp lý 80-90

Dữ liệu được cập nhật sáng ngày 19.11.2025

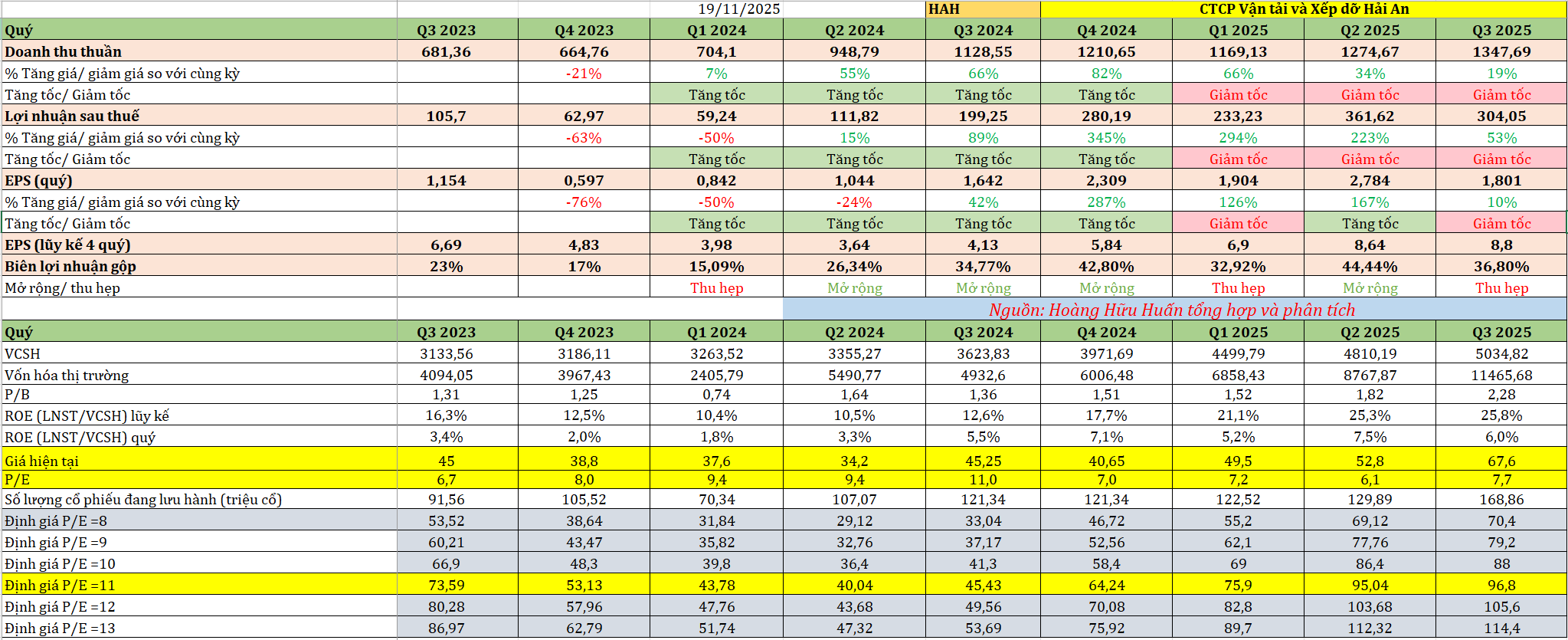

Kết quả kinh doanh quý 3/2025 của HAH :

+ Doanh thu đạt 1347 tỷ đồng, tăng 19% so với cùng kỳ nhưng mức tăng trưởng này được đánh giá là có giảm tốc so với mức tăng 66% so với cùng kỳ. Doanh thu tăng do ghi nhận doanh thu từ 2 tàu mua mới là Gama và Zeta

+ Lợi nhuạn sau thuế đạt 304 tỷ đồng tăng 53%, nhưng mức tăng này lại đánh giá giảm tốc so với mức tăng 89% so với cùng kỳ;

+ Biên lợi nhuận gộp đạt 36,8% thu hẹp so với thời điểm quý 2/2025, điều này cho thấy mức tăng doanh thu đang chững lại trong khi ch phí đang tăng lên trong việc mở rộng đội tàu.

Về kết quả kinh doanh 9 tháng đầu năm, HAH ghi nhận doanh thu hơn 3.790 tỷ đồng, tăng 36% so với cùng kỳ. Lợi nhuận sau thuế đạt hơn 1.040 tỷ đồng, gấp 2,3 lần so với cùng kỳ. Với kết quả đạt được, HAH đã vượt xa kế hoạch lợi nhuận ban đầu và thực hiện được 79% theo kế hoạch sau điều chỉnh.

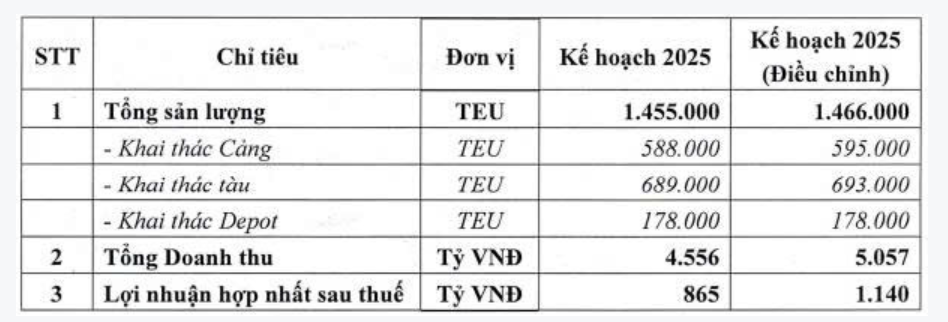

Ban lãnh đạo HAH muốn nâng chỉ tiêu tổng doanh mới là 5.057 tỷ đồng, tăng 11% so với kế hoạch đầu năm. Kế hoạch lợi nhuận sau thuế mới dự kiến 1.140 tỷ đồng, tăng 32% so với mục tiêu ban đầu. HAH cũng điều chỉnh chỉ tiêu tổng sản lượng lên 1,466 triệu TEU, tăng 0,8% so với kế hoạch đầu năm. Con số này bao gồm tăng sản lượng khai thác cảng và khai thác tàu lên lần lượt 595.000 và 693.000 TEU, trong khi giữ nguyên sản lượng khai thác depot 178.000 TEU. Chi tiết bảng bên dưới:

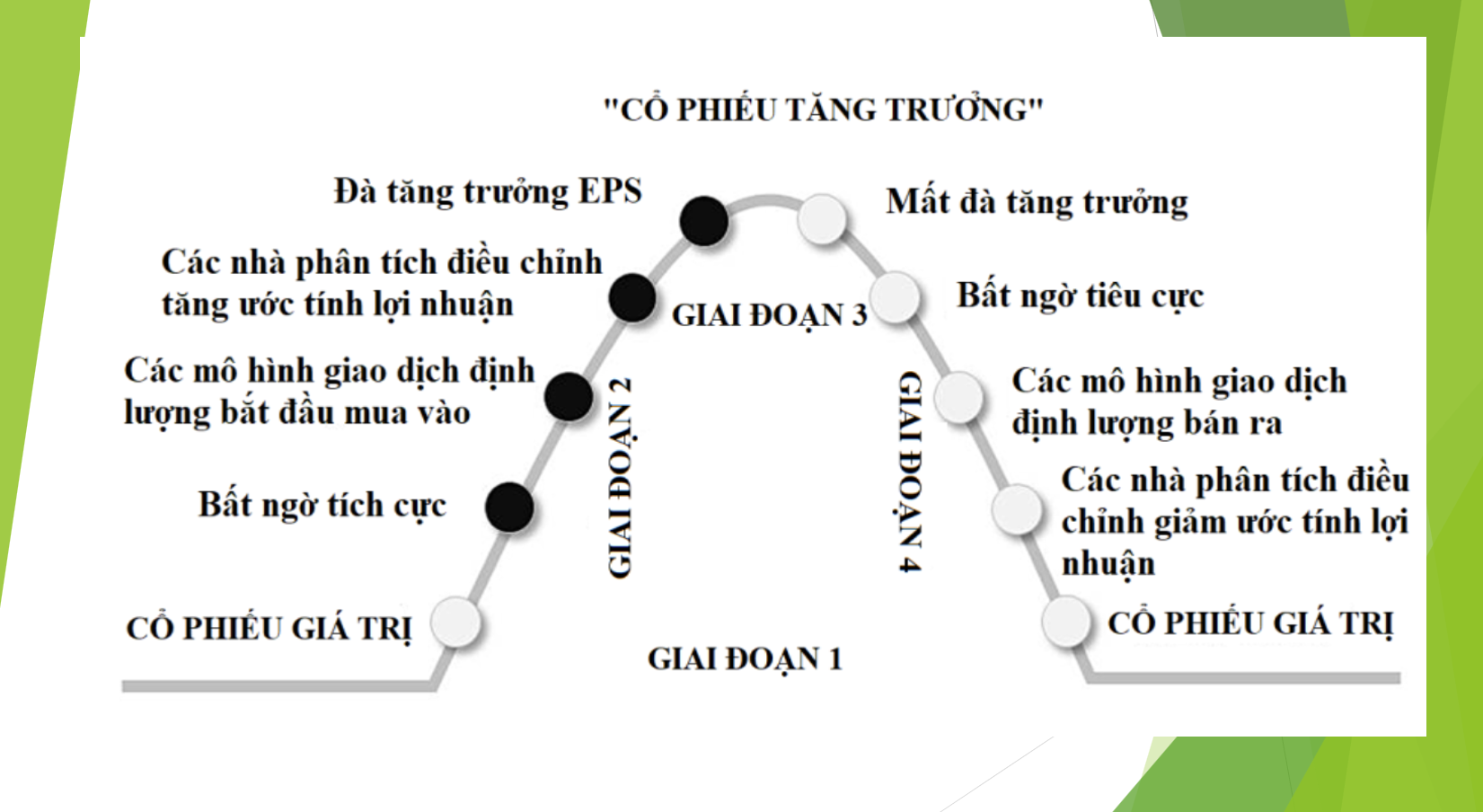

Như vậy việc điều chỉnh lợi nhuận tăng của HAH trong thời điểm vừa qua có thể làm cổ phiếu tăng trưởng này chững lại về sự kỳ vọng trong năm 2026 về đà tăng trưởng EPS, nguyên nhân Huấn đánh giá dựa trên:

+ Giá cước thuê đi ngang;

+ Việc mở rộng thêm đội tàu sẽ cần thời gian để HAH đưa vào vận hành từ đó ảnh hưởng đến lợi nhuận trong ngắn hạn ;

+ Doanh thu có dấu hiệu chững lại và chi phí tăng lên điều này khiến cho lợi nhuận của doanh nghiệp đi ngang, khó tạo ra những bất ngờ lợi nhuận.

Việc doanh nghiệp điều chỉnh kế hoạch năm 2025 lên lợi nhuận sau thuế đạt 1,140 tỷ đồng thì EPS năm của HAH sẽ quanh mức 6.7 ngàn đồng /cp với mức P/E thị trường quanh mức 12 thì mức giá hợ lý của HAH năm 2025 sẽ quanh mức 81.5 ngàn đồng/cp

Trên đồ thị phân tích kỹ thuật HAH đã có phiên xác nhận vào sóng ngày 13.11.2025 khi bứt thoát vùng 64, đây là điểm thoát mẫu hình tam giác đối xứng. Đồng thời với dạng mẫu hình này với mức tăng trừ 25% -30% với 1 nền giá thì mức giá quanh 80 cũng sẽ là vùng hợp lý về mẫu hình.

Kết luận với HAH ở thời điểm này theo Huấn mức giá hợp lý sẽ quanh mức 80 và mạnh hơn lên 90 về cả phân tích kỹ thuật lần định giá.