Chuyên mục khác, PHÂN TÍCH CƠ BẢN

[TV1] Cổ phiếu duy trì được đà tăng trưởng còn định giá khiêm tốn

Dữ liệu được cập nhật đến hết phiên phiên 03.02.2026

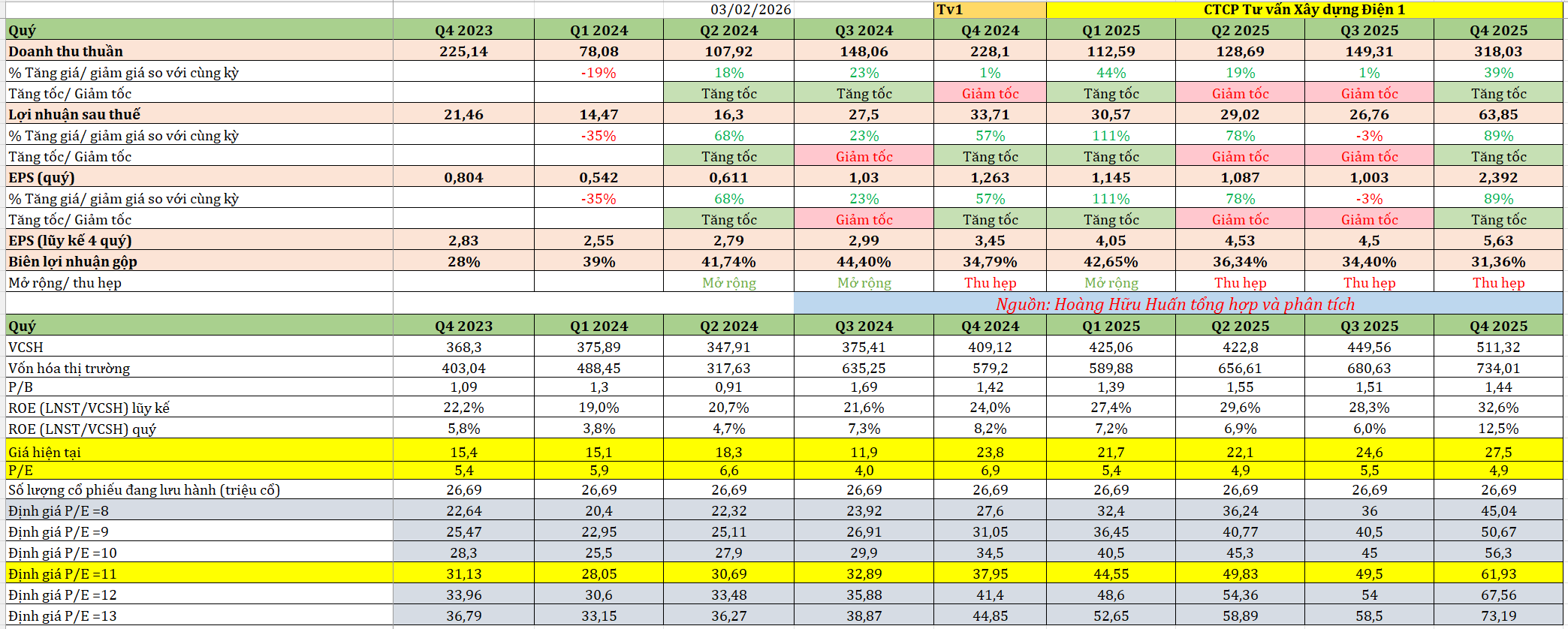

Về kết quả kinh doanh của TV1 sau quý 4/2025:

- Doanh thu tăng trưởng mạnh: Doanh thu đạt hơn 318 tỷ đồng tăng trưởng 39% so với cùng kỳ. Doanh thu chủ đạo đến từ mảng tư vấn và bán điện, cụ thể:

+ Mảng Tư vấn Xây dựng: Ghi nhận sự bứt phá mạnh mẽ với tổng giá trị hợp đồng ký mới đạt 835,1 tỷ đồng, tăng gần 198% so với năm 2024. Đây là mức cao kỷ lục trong lịch sử công ty, tập trung vào các dự án nhiệt điện, lưới điện tại Lào và Mông Cổ.

+ Mảng Bán điện: Tiếp tục là “bệ đỡ” lợi nhuận quan trọng. Dự án Thủy điện Sông Bung 5 (công suất 57MW) đã hoàn thành kế hoạch sản lượng năm sớm 28 ngày, đạt 236,6 triệu kWh tính đến đầu tháng 12/2025. Doanh thu từ mảng này thường duy trì ổn định quanh mức 200 tỷ đồng mỗi năm, giúp bù đắp các giai đoạn mảng tư vấn gặp khó khăn. - Lợi nhuận tăng trưởng mạnh: Lợi nhuận đạt 63,85 tỷ đồng, tăng trưởng 89% so với cùng kỳ tức tăng gấp 1,2 lần

- EPS tăng mạnh: EPS đạt 2,3 ngàn đồng/ cổ phiếu tăng 89% so với cùng kỳ

Với yếu tố tăng trưởng hàng quý thì cổ phiếu TV1 Huấn đánh giá đạt, nguyên do chủ yếu:

- Giá trị hợp đồng kỷ lục: Tổng giá trị hợp đồng ký mới trong năm 2025 đạt mức cao nhất từ trước đến nay. Công ty cũng mở rộng thành công nguồn công việc tại thị trường nước ngoài, tạo đà phát triển cho các năm tiếp theo.

- Mảng bán điện là “điểm tựa”: Dự án Thủy điện Sông Bung 5 tiếp tục đóng vai trò quan trọng, dự kiến đóng góp khoảng 184 tỷ đồng doanh thu trong năm 2025, giúp ổn định hiệu quả kinh doanh trước áp lực cạnh tranh trong mảng tư vấn.

- Cải thiện cấu trúc chi phí: Doanh nghiệp ghi nhận sự sụt giảm mạnh ở các khoản chi phí, đặc biệt là chi phí tài chính (giảm hơn 50% nhờ tiết giảm lãi vay) và chi phí quản lý doanh nghiệp.

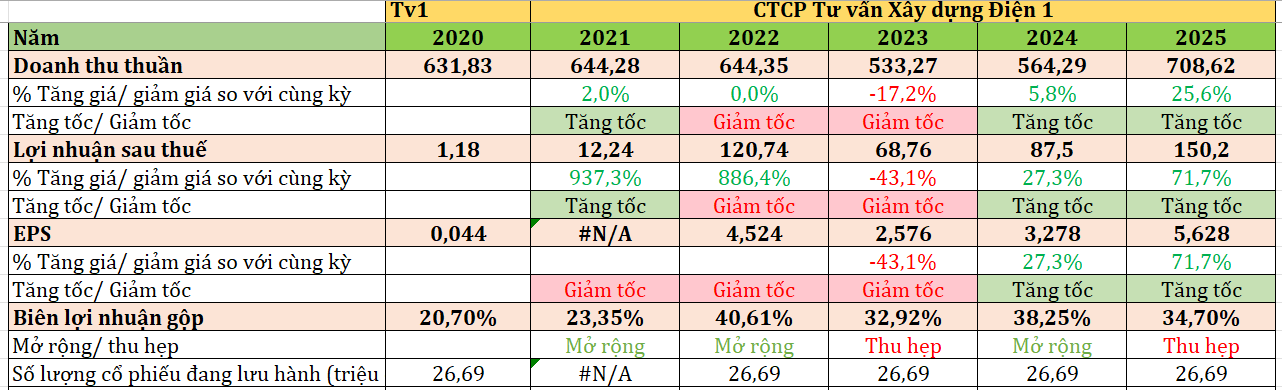

Còn về két quả kinh doanh năm 2025 của TV1: Tóm gọn đây là năm thứ 2 cổ phiếu duy trì được đà tăng trưởng doanh thu, lợi nhuận sau thuế, EPS

Chữ “New” làm chất xúc tác cho TV1 tiếp tục duy trì đà tăng trưởng đến từ:

- Giá trị ký mới đột phá: Trong năm 2025, TV1 đã ký mới các hợp đồng với tổng giá trị lên tới 835,1 tỷ đồng, tăng trưởng gần 198% so với năm 2024. Đây là nguồn công việc chính đảm bảo doanh thu cho giai đoạn 2026–2027.

- Triển vọng từ Quy hoạch điện VIII: Với vai trò là “anh cả” trong ngành tư vấn điện, TV1 đang hưởng lợi trực tiếp từ việc đẩy nhanh các dự án hạ tầng truyền tải và năng lượng tái tạo theo Quy hoạch điện VIII

- Thị trường nước ngoài: TV1 đã thành công trong việc “xuất khẩu” dịch vụ tư vấn sang các thị trường như Lào và Mông Cổ, đóng góp đáng kể vào tổng giá trị backlog ký mới.

- Đồ thị chuẩn bị thiết lập đỉnh giá mới: Cổ phiếu đang tiệm cận đỉnh 52 tuần vùng 28,9 ngàn đồng/cp, nếu bứt thoát vùng này thì cổ phiếu sẽ thiết lập đỉnh giá mới, cổ phiếu đang tích lũy ở nền giá số 2 với 2 phiên kiệt về khối lượng, phiên hôm 03.02.2026 giá đang kéo ngược lại đường xu hướng tăng trong ngắn hạn. Nếu ở đây có 1 cây bùng nổ vượt vùng 28.9 đi kèm thanh khoản trên 300 ngàn cổ phiếu/ phiên thì chính thức TV1 vượt đỉnh thời đại

Trên đây là các chữ “New” giúp cổ phiếu TV1 dễ duy trì được đà tăng trưởng năm 2026, đặc biệt với các dữ liệu cuối quý 4/2025 Huấn cho rằng quý 1/2026 thì TV1 vẫn có cơ sở đạt tăng trưởng so với cùng kỳ:

- Mức nền cao từ năm 2025: Năm 2025 là năm kỷ lục của TV1 với lợi nhuận quý 4 đạt 63,85 tỷ đồng và giá trị hợp đồng ký mới cao nhất lịch sử đạt 835,1 tỷ đồng. Điều này tạo áp lực tăng trưởng lớn cho quý 1/2026 so với mức nền lợi nhuận 30,57 tỷ đồng của cùng kỳ năm 2025.

- Động lực từ Backlog: Khối lượng công việc khổng lồ chuyển tiếp từ các dự án tại Lào, Mông Cổ và gói thầu EPC dự án Nhiệt điện Ô Môn 4 sẽ bắt đầu được hạch toán doanh thu mạnh từ đầu năm 2026

- Lộ trình tái khởi động dự án Điện hạt nhân Ninh Thuận đã có những bước tiến đột phá ngay trong đầu năm 2026, mở ra cơ hội lớn cho các đơn vị tư vấn như TV1:

+ Giải phóng mặt bằng: Thủ tướng đã chỉ đạo triển khai quyết liệt công tác giải phóng mặt bằng ngay trong tháng 1/2026. UBND tỉnh Ninh Thuận đang rà soát quỹ đất để tháo gỡ các vướng mắc cuối cùng.

+ Khối lượng công việc của TV1 tại dự án Điện hạt nhân Ninh Thuận: dự kiến sẽ tập trung vào 3 nhóm lĩnh vực chuyên môn sâu mà công ty đã có nền tảng từ giai đoạn trước gồm Khảo sát và Đánh giá an toàn địa điểm, lập Báo cáo Nghiên cứu Khả thi điều chỉnh, tư vấn Giám sát và Quản lý dự án

Chiến lược tham khảo:

- Với việc cổ phiếu đang biến động quanh nền số 2 với 2 phiên kiệt khối lượng thì giải ngân trước 1/2 vị thế trước dưới vùng 28,9 ngàn đồng/cp, dừng lỗ vùng 26,7 ngàn đồng/cp. Nếu cổ phiếu bứt vùng 28.9 ngàn đồng/cp với khối lượng trên 300 ngàn/ phiên thì giải ngân phần còn lại. Mục tiêu dự kiến 30% từ vùng giá 28.9 ngàn đồng/cp tức vùng 37-38 ngàn đồng/cp.

- Việc đinh giá theo EPS thì sau năm 2025 cổ phiếu đạt 5,6 ngàn đồng/cp, với P/E giả định của thị trường quanh 11 (mức thấp) thì mức giá hợp lý của TV1 phải quanh vùng 55-56 ngàn đồng/cp.

==> Vùng giá mục tiêu chỉ để tham khảo trước khi mua cổ phiếu, còn việc cổ phiếu vận động thế nào còn tùy thuộc vào sóng ngành, thị trường chung thì Huấn sẽ cập nhật sau, chi tiết hơn liên hệ: