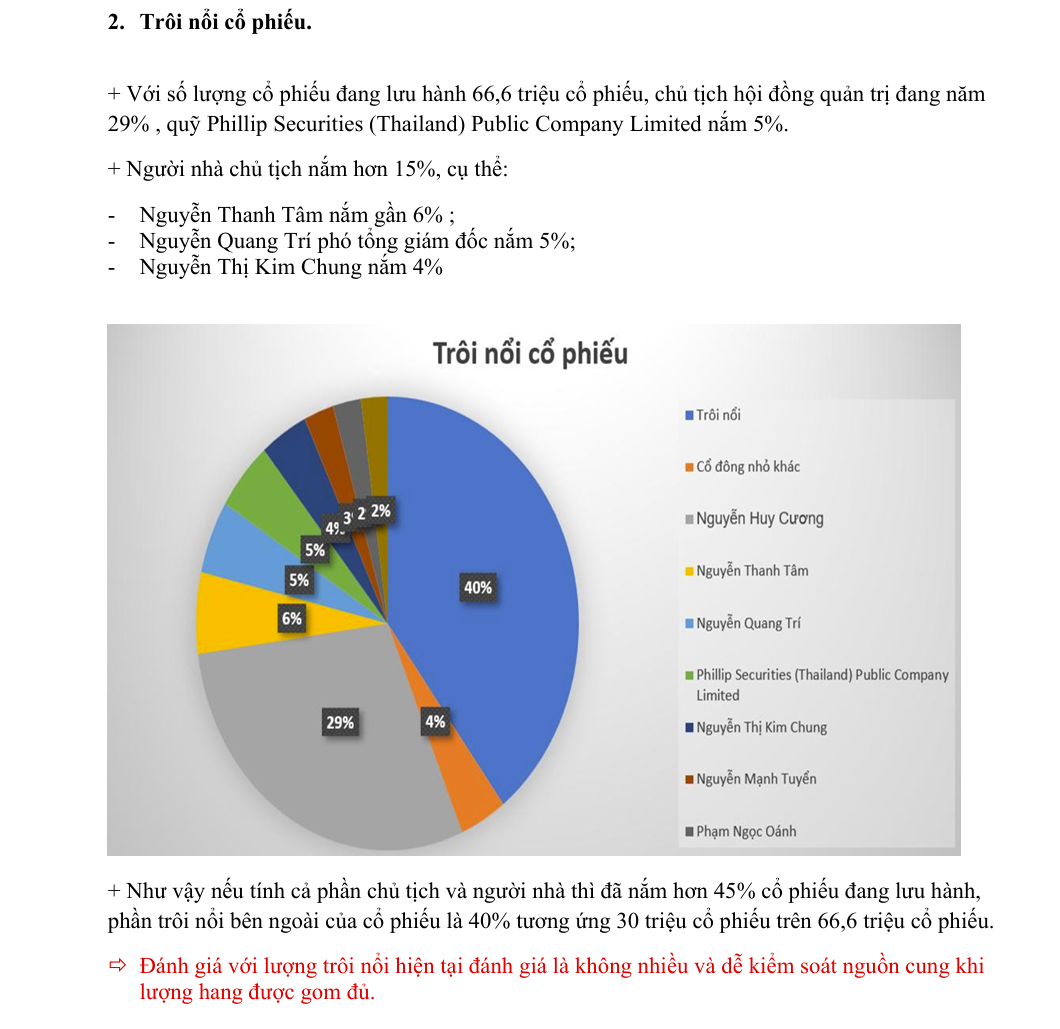

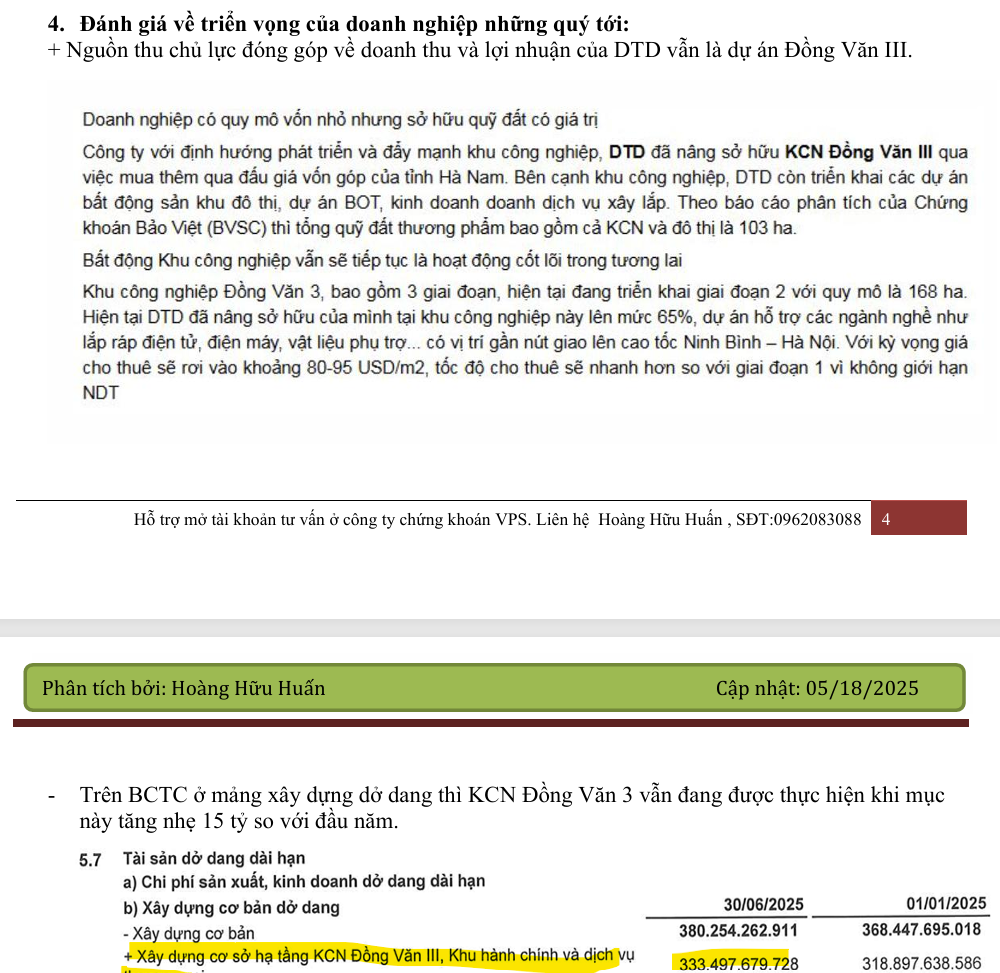

PHÂN TÍCH CƠ BẢN

Lợi nhuận tăng mạnh, dư địa quý 3/2025

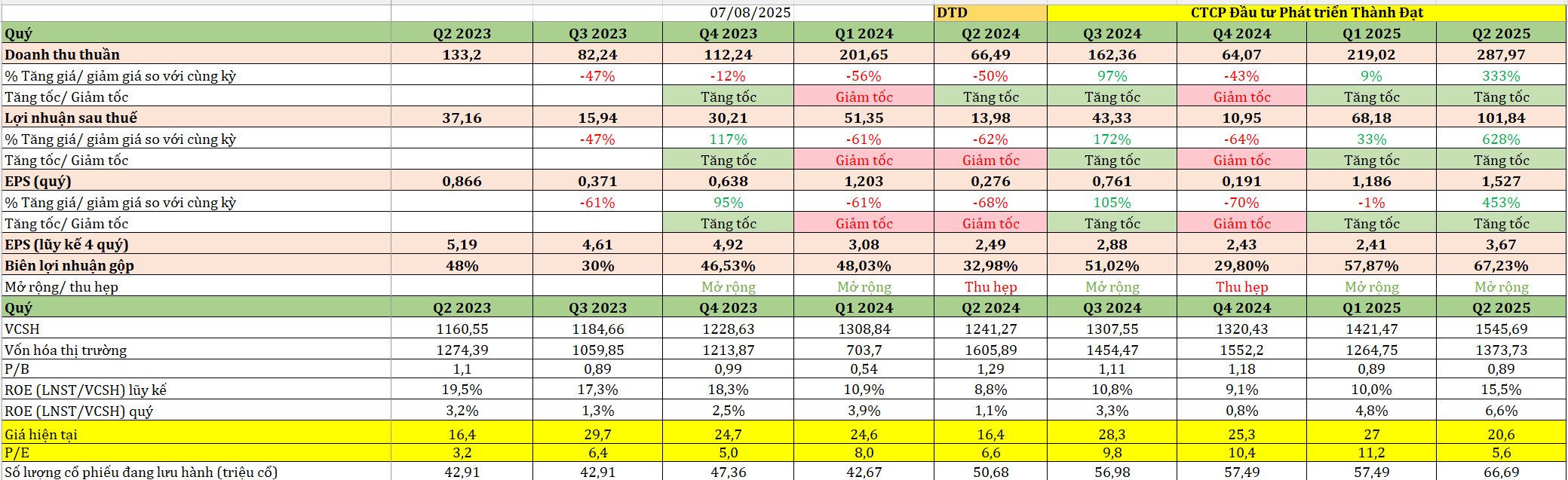

Dữ liệu được cập nhật 07.08.2025.

Doanh thu quý 2/2025 đạt 287 tỷ đồng, tăng 333% so với cùng kỳ. Đồng thời lợi nhuận sau thuế đạt hơn 101 tỷ đông tăng 628% và thêm 1 yếu tố tăng trưởng nữa là EPS cũng tăng 453%. Như vậy với 3 yếu tố này đã làm cho DTD có đà tăng trưởng cho những quý tới.

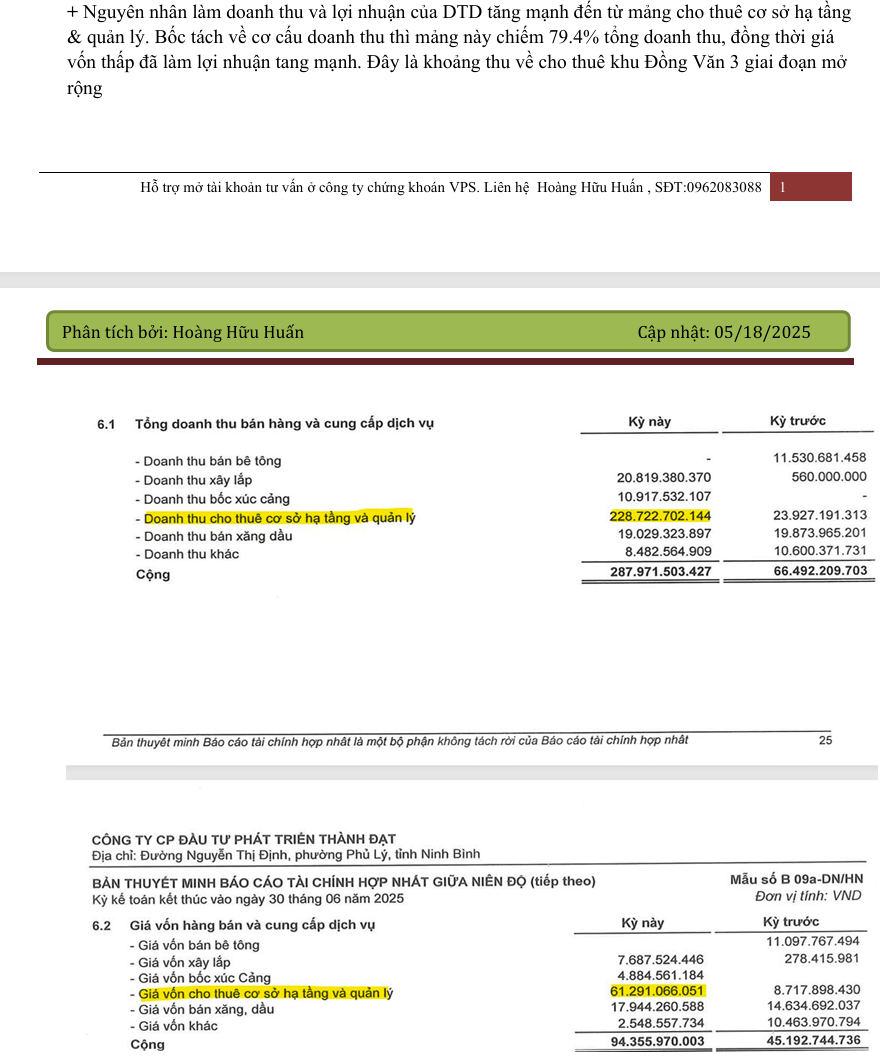

Trích 1 phần báo cáo phân tích DTD thì mảng đóng góp doanh thu và lợi nhuận đến từ hoạt động cốt lõi là mảng cho thuê cơ sở hạ tâng và quản lý, chi tiết bên dưới:

Về đồ thị phân tích kỹ thuật của DTD sau nhịp rũ bỏ cuối cùng kèm vùng kiệt khối lượng, đồng thời vùng gom hàng lại của dòng tiền cũng kiệt khối lượng. Cao trào vùng 19-20 là vùng có tầng thanh khoản tăng so với trước đó, cổ phiếu mở Gap tăng giá khi có báo cáo tài chính cũng là tín hiệu cho thấy sự bất ngờ về kết quả kinh doanh và phản ứng của dòng tiền.

Về đồ thị phân tích kỹ thuật của DTD sau nhịp rũ bỏ cuối cùng kèm vùng kiệt khối lượng, đồng thời vùng gom hàng lại của dòng tiền cũng kiệt khối lượng. Cao trào vùng 19-20 là vùng có tầng thanh khoản tăng so với trước đó, cổ phiếu mở Gap tăng giá khi có báo cáo tài chính cũng là tín hiệu cho thấy sự bất ngờ về kết quả kinh doanh và phản ứng của dòng tiền.

Đánh giá với EPS lũy kế 4 quý của DTD đạt mức 3.67 ngàn đồng/ cp, với P/E thị trường quanh 12 thì mức giá hợp lý của DTD quanh vùng 40 đến 44 ngàn đồng/ cp. Nếu so với mức giá của thị trường đang trả cho DTD hiện tại khá thấp, còn kết hợp đồ thị phân tích kỹ thuật hiện tại thì những vùng kháng cự rơi vào vùng 29-30 ngàn đồng/cp.

Nếu kết hợp cả hai thì góc nhìn của Huấn về DTD giao động quanh vùng 30 ngàn đồng/cp nếu DTD có phiên bùng nổ tăng giá. Còn rủi ro DTD mất đi sức mạnh tăng giá là đóng cửa dưới vùng khoảng trống gap vùng 19.3 ngàn đồng/cp